|

07.02.2014

Рынок Москвы и Московской области. Итоги 2013 года

Вопреки аккуратным прогнозам, результаты 2013 года оказались лучшими за всю историю существования не только для российского складского рынка, но и для Департамента складской и индустриальной недвижимости компании Knight Frank. Приятно, что в этом году мы смогли побить свои же собственные рекорды: ранее ни одной консалтинговой компании не удавалось преодолеть цифру в полмиллиона квадратных метров.

Основные выводы

• В течение 2013 г. прирост качественных складских площадей в московском регионе составил порядка 10%: было введено в эксплуатацию около 760 тыс. кв. м, общий объём предложения составил 7,93 млн кв. м.

• Объем поглощения качественных площадей на рынке складской недвижимости России достиг очередного исторического рекорда: в течение 2013 г. было арендовано и куплено почти 1,8 млн кв. м. Около 72% пришлось на московский регион (1,3 млн кв. м).

• Доля вакантных площадей в классе «А» составила по итогам 2013 г. примерно 1,9%. Стоит отметить, что она не превышает 2% в течение последних 2,5 лет.

• Запрашиваемые ставки аренды оставались стабильными в течение года – на уровне 135–140 $/ кв. м /год. Рост курса доллара по отношению к рублю может привести к сокращению арендных ставок, номинированных в долларах, до 130–135 $/ кв. м /год.

Предложение

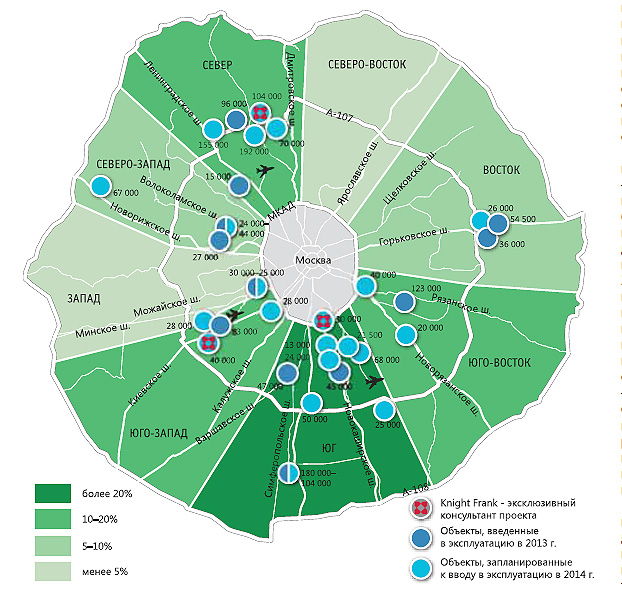

В 2013 г. объём нового предложения качественных складских площадей московского региона составил около 729 тыс. кв. м, а общий объем предложения достиг 7,93 млн кв. м. В течение 2013 года введено на 15% больше складских площадей, чем в 2012 году.

Основной грузопоток в московский регион идет через Симферопольское шоссе и трассу «Москва-Дон» на юге Московской области и Ленинградское шоссе на севере. При этом основной объём предложения всегда был сосредоточен на южных (юг, юго-запад и юго-восток) направлениях. Там располагается в два раза больше построенных площадей, чем на севере (север, северо-запад и северо-восток) области. При этом в настоящее время именно в северной части Подмосковья ведется активное строительство качественных объектов и на 2014 г. к вводу заявлено порядка 930 тыс. кв. м – больше половины от общего объёма предполагаемого годового ввода. Но даже несмотря на это, по результатам 2013 г. географическая концентрация площадей все равно останется прежней.

Спрос

Объём поглощения качественных площадей на рынке складской недвижимости московского региона достиг очередного исторического рекорда: в течение 2013 года было арендовано и куплено почти 1,3 млн кв. м. Общий объём сделок по России составил порядка 1,8 млн кв. м, при этом объём поглощения складских площадей в Санкт-Петербурге составил около 13% от общего объёма сделок на российском рынке, а на другие региональные города страны пришлось около 14%.

Почти 36% совершенных в московском регионе сделок – это сделки с блоками площадью порядка 40 тыс. кв. м и больше. Средний размер сделки в московском регионе вырос до 15 тыс. кв. м против 11 тыс. кв. м в 2011 г. и 13 тыс. кв. м в 2012 году. Объём сделок по покупке качественных площадей конечными пользователями почти в 1,8 раз больше, чем в предыдущем году, и составляет почти 500 тыс. кв. м по всей России (около 350 тыс. кв. м из них – в московском регионе). Стоит отметить, что такое увеличение произошло за счет большого размера сделок, а их количество при этом практически не изменилось по сравнению с 2012 годом.

Активность в части аренды и приобретения складских площадей в основном демонстрировали крупные торговые компании (операторы online и offline торговли, дистрибьюторы), в меньшей степени – производители. Пользователи складов становятся более избирательными: у большинства арендаторов есть строгий набор предъявляемых требований, удовлетворение которых позволяет им лучше оперировать на складе и снижать собственные издержки. С большей тщательностью арендаторы подходят к составлению договоров. Формат build-to-suit остается востребованным теперь не столько по причине дефицита спекулятивного предложения, сколько ввиду удобства для пользователя. Доля таких сделок в 2013 г. составила более 20%.

На протяжении последних двух лет доля вакантных складских площадей в московском регионе не поднималась выше 2%. Сейчас рынок находится в сбалансированном состоянии: арендаторы и покупатели имеют возможность выбора складов в высокой стадии готовности, однако он все ещё довольно ограничен, и собственники пока не идут на значительные уступки по ставкам аренды и ценам покупки.

Важным событием на рынке качественной складской недвижимости России в 2013 году стало увеличение активности в региональных городах. Наиболее привлекательные среди них – Екатеринбург, Новосибирск, а также Краснодар и Ростов-на-Дону. На эти четыре города в текущем году пришлось порядка 76% всего объёма поглощения в региональных городах (без учета московского региона и Ленинградской области). Значительно выросло количество запросов на складские комплексы в Самаре, однако складской рынок города характеризуется низкой долей вакантных площадей, и на данный момент ведется активное строительство только одного объекта класса «А». Важно отметить начало развития рынка качественной складской недвижимости в дальневосточном регионе страны. Так, в 2014 году к вводу в эксплуатацию запланировано около 50 тыс. кв. м в логопарке «М60». При этом наличие спроса на современные складские комплексы в регионе позволяет ожидать заполнения проектов арендаторами еще на этапе строительства.

Сохраняется интерес российских владельцев крупнейшего частного капитала к инвестициям в складскую недвижимость. Объем инвестиций за прошедший год вырос почти в два раза – до уровня $1,2 млрд. Рекордно высокие объемы поглощения, дефицит готовых к въезду объектов, повышение качества строительства, а также стабильный рост ставок аренды делают складские объекты привлекательным инвестиционным продуктом. В 2013 году было осуществлено несколько крупных инвестиционных транзакций: приобретение группой «БИН» складского объекта в Томилино и портфеля компании MLP, покупка завода Tinkoff компанией «А+ Девелопмент», покупка компанией «Аквион» здания в складском комплексе «ПНК-Внуково», а также приобретение компанией RB Invest здания в складском комплексе «ПНК-Чехов» – всё это почти 15% от общего объема инвестиционных сделок в сегменте коммерческой недвижимости. Сохраняется интерес российских владельцев крупнейшего частного капитала к инвестициям в складскую недвижимость. Объем инвестиций за прошедший год вырос почти в два раза – до уровня $1,2 млрд. Рекордно высокие объемы поглощения, дефицит готовых к въезду объектов, повышение качества строительства, а также стабильный рост ставок аренды делают складские объекты привлекательным инвестиционным продуктом. В 2013 году было осуществлено несколько крупных инвестиционных транзакций: приобретение группой «БИН» складского объекта в Томилино и портфеля компании MLP, покупка завода Tinkoff компанией «А+ Девелопмент», покупка компанией «Аквион» здания в складском комплексе «ПНК-Внуково», а также приобретение компанией RB Invest здания в складском комплексе «ПНК-Чехов» – всё это почти 15% от общего объема инвестиционных сделок в сегменте коммерческой недвижимости.

Коммерческие условия

Запрашиваемые ставки аренды оставались стабильными в течение года – на уровне 135–140 $/ кв. м /год. При росте курса доллара по отношению к рублю мы, вероятнее всего, увидим сокращение номинированных в долларах арендных ставок до уровня 130–135 $/ кв. м /год. При этом стоит отметить, что увеличивается количество договоров аренды, где ставка номинирована в рублях.

Стала заметнее дифференциация ставок в зависимости от местоположения объекта: в начале года мы наблюдали значительный рост ставок на склады в непосредственной близости от МКАД. Кроме того, в зависимости от направления ставки могут отличаться на 10–15%: транспортная ситуация на восточных трассах сложнее, чем на севере и юге. Однако строительство новых трасс и расширение существующих уже сейчас оказывают определенное влияние, и многие направления становятся более востребованными с улучшением транспортной ситуации (как, например, Ново-рязанское направление).

За 2013 год арендные ставки практически не изменились; в 2014 году мы ожидаем связанной с динамикой курса валют коррекции в сторону понижения ставок в долларовом эквиваленте.

Цена продажи сохраняется на прежнем уровне: для объектов класса «А» средняя цена предложения варьируется в пределах от $1200 до $1400 за кв. м, для класса «B» – от $900 до $1300 за кв. м (без НДС).

Ставки капитализации также остались на уровне начала 2013 года, для лучших объектов на рынке этот показатель составляет порядка 11,5%. Однако, несмотря на рост интереса инвесторов к сегменту складской и индустриальной недвижимости, инвестиционных сделок на рынке немного и данный показатель скорее экспертный.

Прогноз

В следующем году мы ожидаем сокращение спроса до уровня 900 тыс. кв. м. При этом объём ввода в эксплуатацию будет находиться на рекордно высоких отметках: на 2014 г. заявлено к строительству около 1,7 млн кв. м качественных складских объектов, из которых, по нашим оценкам, будут построены и введены в эксплуатацию около 1 млн кв. м. Однако, вероятнее всего, доля вакантных площадей составит не более 5% к концу 2014 г.: примерно пятая часть запланированных объектов уже арендована или приобретена в собственность конечными пользователями.

Вместе с тем возможно появление отдельных географических зон, где ситуация может отличаться от средней по рынку. Так, например, в северном направлении, где будет введено в эксплуатацию порядка 45% от всех строящихся складских помещений, возможен больший уровень вакантных площадей.

О транспортной ситуации в московском регионе

Уходящий год наглядно показал, как могут повлиять на рынок складской недвижимости изменения в транспортном регулировании. Так, ограничение движения грузового транспорта внутри МКАД привело к тому, что компании, оперирующие в Москве, стали рассматривать склады в непосредственной близости от автодороги, а те арендаторы, которые обслуживают со своего дистрибуционного центра несколько городов, напротив, были заинтересованы в складах в районе Московского Малого кольца.

Ожидаемое строительство ЦКАД должно разгрузить многие направления и улучшить транспортную ситуацию, однако пока сложно предсказать сроки окончания реализации этого проекта.

По нашему мнению, строительство платных дорог в ближайшей перспективе практически не окажет влияния на рынок, поскольку в большинстве случаев компании-владельцы грузового транспорта будут использовать бесплатные трассы во избежание увеличения транспортных издержек. Исключение могут составить компании, для которых крайне важна скорость и регулярность поставки товаров.

Улучшение транспортной ситуации приводит к изменениям на рынке складской недвижимости с некоторым временным лагом – в 2–3 года. Однако уже сейчас выросли в цене участки, расположенные у шоссе, которые активно реконструируется. Наиболее востребованными со стороны арендаторов и покупателей складов являются Ленинградское шоссе, а также южные и юго-западные направления – Минское, Киевское, Симферопольское и трасса М4 «Москва-Дон».

О рынке логистических услуг

В этом году заполняемость площадей логистических операторов значительно выросла: у основных операторов практически не осталось свободных площадей, трудно найти объём более 2000 паллетомест. Однако логистические операторы по-прежнему проявляют осторожность в части спекулятивной аренды площадей. Также рынок увидел несколько примеров, когда компании арендовали складские площади, а затем приглашали к сотрудничеству логистическую компанию.

О Новой Москве

На рынке земельных участков, расположенных на территории Новой Москвы, по-прежнему сохраняется неопределенность, хотя ситуация постепенно улучшается. Утверждение Генерального плана развития Москвы с учётом присоединенных территорий ожидается только в 2014 году, градостроительная комиссия по согласованию строительства на присоединенных территориях пока не сформирована. Таким образом, строительство новых объектов затруднено и достраиваются те, строительство которых было запланировано до расширения границ города.

Наличие серьёзных сложностей с получением разрешений на строительство объектов на землях присоединенных территорий привело к откладыванию решений о приобретении там участков. Ряд игроков предпочел переориентироваться на участки, расположенные в Московской области.

Knight Frank

|